取得税?環境性能割?○計算方法や支払い時期について○

こんにちは!沖縄県、中古車、高価買取挑戦中のマルクです🌴

今回は、本ブログをご覧になっている皆様に

してもらいたいと思います🔥

取得税 → 環境性能割の移り変わり

まず初めに取得税とは、、、

|

Q.取得税とは? A.「自動車取得税は、道府県が特別区及び市町村に対し道路に関する費用の財源を交付し、又は道路に関する費用に充てる事を目的に、自動車の取得に対して課す税金」(wikipedia<https://ja.wikipedia.org/wiki/自動車取得税>より) |

つまり、「車を買った人たちの税金で道路作ります」という目的の税金でした。

特に、購入金額の高い車、新しい車(新車・中古車)の購入時に課せられる税金です(計算式省略)。

2019年10月より取得税の名前が変わる!

2019年10月に「クルマに関する税」が変わりました。

<変更点>大きくは2箇所!

|

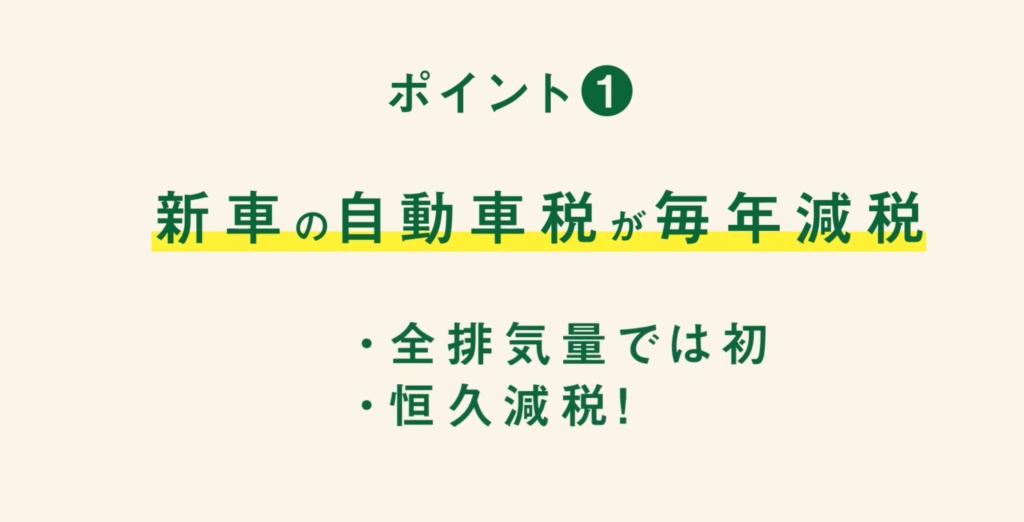

ポイント① ・2019年/令和元年10月以降に登録された(年式が2019/令和元年)車に係る自動車税は“減額” |

|

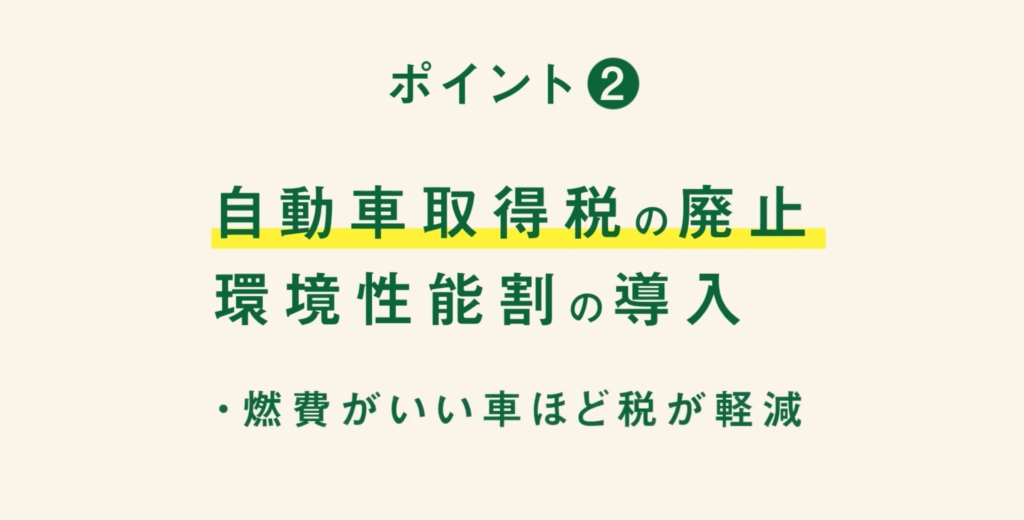

ポイント② ・「自動車取得税」→「環境性能割」へ名称変更 ・名が変わっても基本内容は同じだが、「排ガス基準や燃費基準」を満たした“エコ”な車は税率軽減 ・取得税と比べ、市町村に配分される金額の割合が高い(県と市町村による) ・算出方法がちぃと面倒! ・環境性能割の説明は次へ👉 |

環境性能割の基本説明

環境性能割とは、、、

|

Q.環境性能割とは? A.自動車購入者に課される税金です。(ここまで取得税と同じ!) |

難しい文章ですね、、、😭

聴き慣れない言葉に番号振っていきます!

| ①取得価額(購入する自動車の価値に相当する金額)に ②環境負荷軽減(燃費基準値達成度など)に応じた ③税率を掛け合わせて ④税額が算出されます。 税率は、非課税、1%、2%、3%の4段階に区分けされています。 注)取得価額が50万円以下の場合免除。 |

①取得価額

②環境負荷軽減

③税率

④税額

これらを式に当てはめてそれぞれ見ていきましょう!

環境性能割(税額)の出し方

環境性能割の出し方について説明していきますが、

基本的には「地域の自動車税事務所に問い合わせてください」

(法が変わり、燃費基準が令和3年から変わったことで、都道府県や担当者によって返答が変わる状況です。)

①取得価額

取得価額のことを「その車がその時点で持つモノとしての価値」と私はよくわかりやすく言い換えています。

算出方法

❶メーカー希望販売価格

まずはその車の新車時の価格(税抜き)を出すところから始めます。

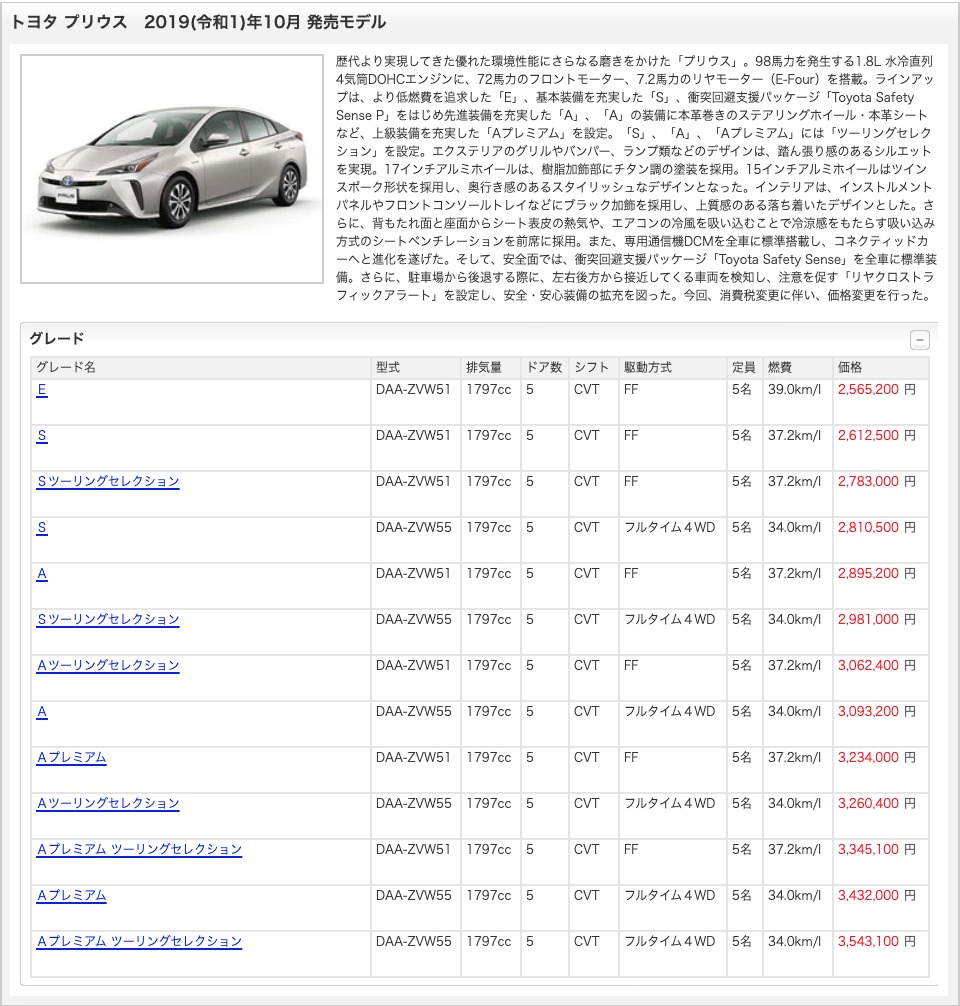

https://www.goo-net.com/catalog/TOYOTA/PRIUS/

↑こちらのグーネットのページに、年式とグレード毎の新車時の価格(税込)が記してあります。

ここから該当車を選び、税抜きの金額を出します。

(これは大体の金額です。本来の金額は自動車税事務所に問い合わせる必要があります。)

❷付加物

付加物とは、、、

付加物とは自動車の取付用品といわれているものを指します。

ボルトやネジ等によって自動車に固定されているものがわかりやすいです。

注)新車購入時のみ付加物の金額を計算します。新古車や中古車購入時は計算しません。

付加物は特に新車購入時に項目・金額共に明確になるものです。

これらの税抜き金額を出しましょう。

❸課税標準基準額

ここまで、メーカー希望販売額と付加物の税抜き金額を出しました。

それぞれに0.9を掛けて、、、足すと、課税標準基準額が出ます!

(メーカー希望販売額 + 付加物(新車のみ))×0.9 = 課税標準基準額

❹残価率

残価率とは、、、

車が製造されてから経過した年数ごとに定められた割合です。

新車時の価格を元に出した課税標準基準額に残価率を掛けることで、「車の現在の金額」がわかります。

経過年数の数え方は厄介で毎回少し悩みます、、、

しかし、以下の2点を守れば幾分分かりやすいと思います!

・購入車の年式と購入日だけ考える。

・1月1日〜6月30日までが前期、7月1日〜12月31日までが後期。

| 例えば、、、 *今年製造された車(新車、新古車)を購入→経過年数 1年 *3年前に製造された車を6月30日に購入→経過年数 3.5年 *3年前に製造された車を7月01日に購入→経過年数 4年 |

このように数字を当てはめていくと取得価額「その車がその時点で持つモノとしての価値」が出てきますね!

②環境負荷軽減

環境性能割はその名の通り”環境に良い車ほど税率が低くなる税金”のことを言います。

環境に良い車=排出ガスがどのくらい厳しい基準をクリアしているか

電気自動車や天然ガス自動車の税金が安いと言われる理由の一つですね!

「”低燃費”と呼ばれる車の税金が安い」とCMで流れているのも、

”燃費が良い=距離あたりのガス排出量が少ない=税金が安い”と考えると納得です!

燃費基準の確認方法

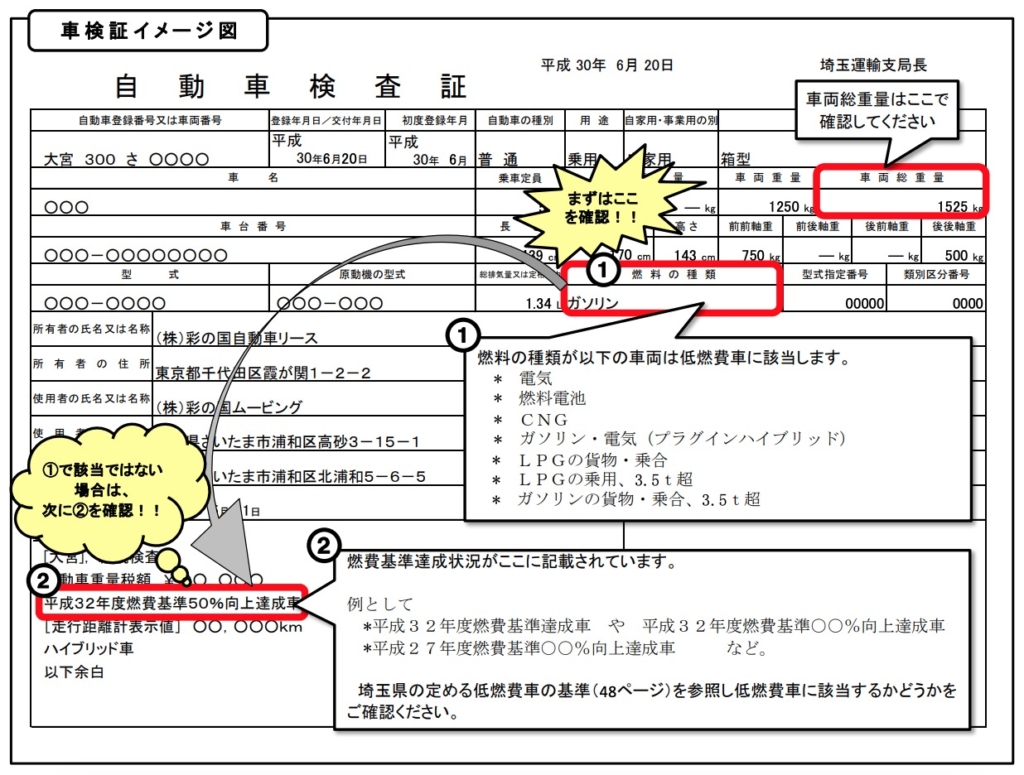

車に貼られているステッカー又は車検証で確認しましょう!

↑こちらのステッカーは実は、税金がどれくらい安くなるかを示したものだったのです!

(実際燃費の良さを訴えるにしてはよくわからない文章ですよね、、)

車検証から確認する場合は「燃料の種類」と左下の文章に注目!!

それでは、税率が環境負荷軽減によってどのように定められているか見ていきましょう。

③税率

それでは、税率の出し方を見ていきましょう。

②環境負荷軽減で確認した燃料の種類と燃費基準を表に当てはめていきます。

又、一般的に家庭で使われているような車は”自家用”で問題ありません。

普通自動車

ここまで見て、表に車の燃費基準が書いてない場合は、↓を参考に当てはめてください。(大変)

なんという文字数、、、とてもわかりづらい、、

車によっては「平成22年度」、「平成27年度」の燃費基準のステッカーが貼ってあるので、「令和12年度」の燃費基準に直します。

注)「平成27年度の燃費基準達成を令和12年度の基準達成に言い換えられない」と自動車税事務所から返答される事がとても多いみたいです。(令和3年5月現在)

実際に名義変更後の新車検証の発行手続き中でないと判明しないようです、、、

調べている時期によっては( )内の税率になる場合もあるため、(注4)に注意です。

軽自動車

ここまでお疲れ様です😌 最後に税額を見ていきましょう。

④税額

ここでは様々な例を挙げて実際に税額を出してみましょう。

ケース 1 新古車を購入!

| 年式 | 令和2年式 |

| 種別・用途 | 普通・乗用車・自家用 |

| 燃料 | ガソリン |

| メーカー希望販売額 (税抜き) | 3,300,000円 |

| 燃費基準 | 平成22年度+19%達成 |

| 購入予定日(名義変更予定日) | 令和3年5月25日 |

|

取得価額 = 3300000 × 0.9 × 0.561 = 1,666,170 (>500,000) |

ケース 2 新車を購入!

| 年式 | 令和3年式 |

| 種別・用途 | 軽・乗用車・自家用 |

| 燃料 | ハイブリッド |

| メーカー希望販売額 (税抜き) | 2,200,000円 + (オプションで500,000円) |

| 燃費基準 | 令和2年度燃費基準達成 |

| 購入予定日(名義変更予定日) | 令和3年7月25日 |

ケース 3 高級車の中古車を購入!

| 年式 | 平成31年式 |

| 種別・用途 | 普通・乗用車・自家用 |

| 燃料 | ガソリン |

| メーカー希望販売額 (税抜き) | 18,000,000円 |

| 燃費基準 | なし |

| 購入予定日(名義変更予定日) | 令和4年1月10日 |

まとめ

とても長いブログになってしまいました😭

調べてみて感じたのは、「この税金なにかヘン」でした。

2030年を合言葉に、閣僚では「温室効果ガス排出ゼロ」のために様々な働きかけを行っています。

エコカー減税(環境性能割)についても同様で、”国民がエコカーと呼ばれる車を購入する事が当たり前なるための取組だろう”という印象です。これについてはわかりやすい目標があり、すんなり理解できます。

ただ、度重なる減税の延長や、自動車税事務所の職員が明確に答えられない状況、国民が支払う税金の計算が国民によって実質できないことを考えると違和感が残ります。

環境性能割は自動車に係る税金の中でも特に計算が難しいので、素直に税事務所に問い合わせるのが良いと思いました。

2030年に向けて、世界が、日本がどのような自動車に関する政策を打ち出すのか

少し目を向けてみるのも良いかもしれません。

それでは!🤗